Hvor mye koster det å ha voksne barn hjemme?

Det er ikke gratis som noen tror Det er ganske ofte jeg får høre at voksne barn bor hjemme hos foreldre og sitter på barnerommet sitt uten jobb og hodet i en virtuell verden. Foreldre spanderer alt med tanke på at det bare er midlertidig og snart det endrer seg. Tiden flyr uten endringer og den økonomiske situasjonen blir ikke bedre. I tillegg kan foreldre bli permittert, miste jobb eller gå av med pensjon. Inntekten går ned, men utgiftene er på samme nivå, det koster faktisk en del å ha et voksent menneske i huset.

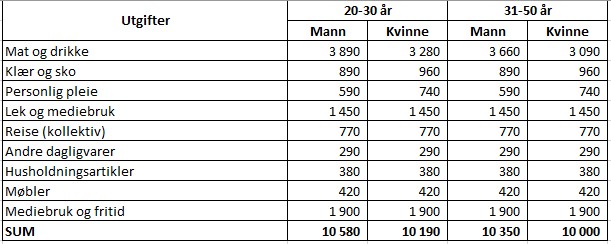

Jeg har sjekket SIFO referansebudsjett for 2020 og den viser at en person i huset (mellom 20 og 50 år) har utgifter i ca. 10 000 kr pr måned. Overraskende for meg har menn høyere utgifter enn kvinner, men det er veldig individuelt mener jeg.

Her ser du oversikt hvor mye er i månedlige utgifter for voksne barn, forutsetning at ingen som er student, gravid eller har bil.

Det er litt rart at strømforbruk er ikke med i beregning.

Som et eksempel, en voksen sønn på rundt 40 år som kun sitter hjemme og er ikke opptatt av reise, klær eller noe sosialt, har minst kr 5 000 i utgifter per måned (halverer gjennomsnitt utgifter). Da tenker jeg foreldre til slike «unger» bør tenke på hvor mye de spanderer før de klager på egen økonomi.

Ønsker dere en strålende dag!

Les mer om familiebudsjett her

Hvordan kan man spare flere (hundre) tusen kroner?

Bilde: Pixabay Jeg er veldig glad i å spare. Jeg må alltid ha en buffer for å føle med trygg. Når jeg får spare penger ved kjøp av noe, gir det meg mye glede.

Les her om hvorfor det er viktig å ha buffer

Som regel har man ett mål om å kjøpe noe, eller å oppnå noe. For å nå dette målet, må man spare penger. Et eksempel for målet kan være hva som helst: En genser, et hus, smykke, bil, hytte eller fly. Det behøver ikke å være en fysisk ting heller, det kan være en opplevelse: reise, kurs, utdannelse osv. Det er bare din fantasi som setter grenser!

For å spare penger er det to muligheter: å finne ekstra inntekter eller å finne besparelser i utgiftene du har.

Ekstra inntekter forstår man enkelt: å ta ekstra vakter eller en ekstra jobb. Det vil si man må tenke på hvordan man kan få ekstra kroner til å nå målet sitt.

En annen mulighet og oftest lettest er å finne ut hvordan man kan gjøre økonomien sin bedre ved å spare på noen utgifter.

Nå kommer jeg med et eksempel fra vår økonomi. Vi kjøpte oss en leilighet, og det betyr vi fikk mer lån. Det er ikke et problem i utgangspunktet, fordi leiligheten finansierer seg selv. Men renter som vi hadde i banken og lånestrukturen irriterte meg, da det var flere termingebyrer og ganske høye satser. I desember jeg tok tak i det og vi fikk flyttet lånet til en annen bank.

I den nye banken fikk vi at rentekostnader og gebyrer ble redusert med hele 220.000 kroner (over 25 år)! Det betyr at vi får til å betale ned på lånet mye raskere, fordi jeg ville ikke redusere terminbeløpet. Men for de som trenger en mer romslig økonomi, er det absolutt en mulighet til å «spare» penger.

Så tenk på det! Ta en gjennomgang av din økonomi og finn hva du vil nå, ved å spare på noe.

#økonomi, #personligøkonomi, #blirik, #sparetips, #sparing, #spare, #inntekter, #kostnader, #utgifter, #bank, #lån, #boliglån

Hvorfor du skal ha buffer

Bilde: Pixabay Det er veldig bra å betale ned på lånet, da man bygger opp formue. Men samtidig er det viktig å ha en buffer. Som jeg lærte: man skal ikke legge alle egg i en kurv! Denne regelen følger jeg alltid, det er alltid fint å fordele ressursene.

Les her om hvordan kan man investere

Jeg føler et ubehag ved å ikke ha penger på sparekonto, for jeg vet at det kan komme noen utgifter helt uforventet.

I de siste månedene av 2020 var det akkurat slike tilfeller. Jeg skal skrive hva som krevde pengeinnsats og uten buffer kunne det blitt stressende for vår økonomi:

- Vaskemaskin i leiligheten ble ødelagt, vi sa ha det bra til kr 3 500

- Vi fant en rute for mammaen min, for å komme til Norge (det går ikke ordinært fly til Oslo), flybillett kr 2500

- Jepp, mamma satt i karantenehotell på Gardermoen, det kostet oss kr 5 000

- Ekstra forsikring som var nødvendig, kr 5 300

- Varmekabelen på badet ble skadet, samt byttet termostater, kr 7 200

- Luftrenser tålte ikke røyk fra brent laks, nye filtre kostet kr 899

- Tannlegebesøk som ikke ble dekket av forsikring, kr 3 000

Så litt over kr 27 000 brukte vi på noe uten at vi hadde planlagt det. Men det er ikke noe problem når man vet at det skal gå bra.

Mitt tips: opprett en buffer-konto og spar noen kroner hver måned! Hvis man er heldig og har ikke behov i oppsparte midler, så er det fin «gave» 😊

Les her om hvordan kan man finne potensiale for sparing

Investeringer

Hvis du sier «jeg har ikke råd til det» eller «jeg er blakk», da anbefaler jeg deg å revurdere både inntekter og utgifter. Det finnes alltid ett potensiale enten for å tjene mer eller å kutte forbruket, helst gjør det samtidig.

Jeg vil dele med dere mine tanker angående sparing og investering.

Tidligere hadde jeg overskudd av tid og energi, så det var gøy å drive med aksjer. Aksjer gir mulighet til å tjene godt (OBS! sjanse å tjene godt er også risiko å tape godt). Dersom man har mulighet til å sette seg i aksjemarkedet, følge litt prognoser, undersøke selskap og lære aksjer, er det absolutt en bra løsning for sparing. Jeg har noen aksjer der de tapte i verdi (men fikk utbytte), men har også hatt aksjer med 300 % avkastning!

Aksjefond er en mer langsiktig investering med høy risiko. Aksjefondet har noen likheter med aksjer, men er et helt annet instrument. Man bør også lese litt før man handler aksjefond. Aksjefondet jeg har viser en foreløpig verdiøkning på 10-16 %. Helt ok 😊

Etter at vi fikk vår lille energibunt, er det nesten umulig for meg å følge med på børs og aksjer. Derfor satser jeg nå på roligere investeringer, nemlig crowdfunding plattformer. Jeg bruker Kameo og Monner, der man få avkastning på 6-14 %, avhengig av prosjektet. Man må passe på å være rask, da det i det siste prosjektene ble full finansiert på under 1 time!

Det er bra å investere, men samtidig det er viktig å være fornuftig og ikke sette alt bort (selv om det kan være en «sikker» investering, det finnes alltid en risiko for tap). Jeg må ha en buffer for å sove godt om natta. For meg er det viktig å ha noe på sparekonto (-er) for å vite, at det ikke er noe stress dersom oppvaskmaskinen slutter å varme opp vann eller kjøleskapet lekker. Det er livets løp at ting rundt oss har sin levetid og må byttes innimellom. Derfor er det bra å være forberedt.

Å betale ekstra på lånet kan også kalle for en slags investering. Ved å redusere lånet bygger man formue. Dette gir mange flere muligheter. Man kan ikke satse bare på verdiøkning, men må også bygge verdier. Det er ikke lønnsomt å ha lån som mange tror. Ja, man får skattefradrag, men resterende rentekostnader blåser bort besparelsene.

Her er mine tips:

- Ha en buffer

- Betal ned på lånet (start med det som har høyeste renter og minst sikkerhet)

- Invester penger

Lykke til! 😊

P.S: Lurer du på noe? Spør meg!

Potensiale for sparing

Jeg har lest kommentarene som folk skrev etter artikkelen om vår sparing.

Noen synes det er bra og inspirerende, noen er overrasket over mitt system og noen «blir kvalm» eller sinna om urealistiske sparebeløp. En del påpeker at vi har kjempeinntekt og er ikke som folk flest.Hva kan jeg si?

Vår husholdning representerer to voksne med gjennomsnittlig lønn for den norske befolkningen og vi har en utleieleilighet som gir oss en skattefri inntekt.MEN: artikkelen er skrevet for å vise at mennesker kan spare penger uansett inntekt. Viktigst er viljen. Har man mål å nå, gjør man alt for å nå de. Sparekonto-systemet som ble presentert i avisa, er bare et eksempel for folk som har ikke så mye erfaring med personlig økonomi.

Jeg tror de fleste som skrev negative kommentarer ikke har brukt nok tid til å sette seg inn i egen økonomi.

Mitt slagord sier: Viljen søker muligheter. Det finnes alltid ressurser som kan hjelpe å spare penger, og de skal jeg nevne.

- Boliglån: har du sjekket renten på boliglånet du har? Kanskje noen banker tilbyr lavere rente? Jeg har selv byttet bank 3 ganger og sparte flere hundre tusen på rentekostnader.

- Andre lån: sjekk om du kan refinansiere «dyre» lån eller betale de fortere. Sparte rentekostnader er også sparing.

- Forsikring: sjekk forsikringer du har, sammenlign de med andre forsikringsselskap.

- Strøm: sjekk selskap og abonnement du har, muligens taper du mye med å være lojal

- Mat: sett matplanlegging i gang, prøv å lage mat fra bunnen. Bli medlem i diverse fordelsprogrammer som gir rabatt og tilbud på mat. Prøv å planlegge fremover, gjør store innkjøp men sjeldnere. Ikke vær negativ til budsjett-merkene, det er gode varer der også.

- Internett/Mobil: sjekk priser du har og sammenlign med andre operatører

- Treningsabonemment: når har du vært sist på trening? Hvis du bruker ikke treningsstudio mer enn 1 gang i uke, må du vurdere abonnementet.

- Diverse abonnement: har du abonnement på aviser/blader du ikke leser? Eller strømmetjenester som du ikke har tid til? Får du levert i postkassen plaster eller barberingsblad? Da er det vel på tide å rydde litt opp i dette.

- Utelivsvaner: møter du venner ofte ute for en kopp kaffe/lunsj/middag? Eller går du ut med kjæreste hver fredag/lørdag? Å invitere gjester hjem er som regel rimeligere og det er koselig med besøk.

- Handel generelt: må du absolutt kjøpe den nyeste telefon selv om din gamle ble kjøpt for 1 år siden? Kjøp ting når det er faktisk behov for det, og sjekk det på tilbud eller kjøp brukt.

- Ekstra inntekt: hvis du har tid og energi, kanskje du kan finne ekstra kilde til inntekt? Eller kan du selge noe du har ikke bruk for?

Hvis man går gjennom ting fra listen over, er det helt sikkert mulig å finne potensiale for sparing også for deg.