Hei og takk for sist! Jeg er tilbake

Foto: Katerina Landa Det er lenge siden sist og flere spurte meg om aktivitet i bloggen min. Dette er både overraskende og hyggelig at det er mange lesere i bloggen min, selv om jeg har tatt pause.

2022 er virkelig et uvanlig år med både ned- og oppturer, mye som skjer og dagene bare flyr!

Nå endelig kunne jeg sette meg ned for å se hva som har skjedd siden januar.

Jeg startet nytt år uten fast jobb, med nye drømmer og ønsker om fremtiden. Jeg hadde lyst å gjøre noe annet i livet og ønsket å ha frihet.

I flere måneder har jeg planlagt og ordnet stiftelse av en forening for russisktalende personer i Norge (Forening NashaNorge).

Livet kommer stadig med overraskelser og start av krigen påvirket ganske mye når det gjelder både familie og foreningen. Det viste seg at dette er viktig å ha mulighet for mennesker å være sammen og føle støtte fra andre uansett hvilket land man kommer fra.

Jeg gjorde et stort skritt til og startet for meg selv!

Det var en av de beste avgjørelser jeg har tatt i mitt liv. Jeg jobber hardt og skal jobbe enda hardere for å nå suksess. Jeg får mye støtte og inspirasjon fra mine nærmeste, venner og business partnere, dette er gull verdt!

Og nå kommer det store endringer i livet mitt, men jeg ser potensiale og nye muligheter fremover.

Hvordan går det?

Har du noe spørsmål til meg? Eller ønsker du at jeg skal ta opp et spesielt tema? Ta kontakt her

Investeringer i børsnoterte aksjer

Tidligere har jeg fortalt om koseaksjer og lovte å fortelle mer om vanlige aksjer.

Jeg har ikke handlet på børsen en stund og mine aksjer er «gamle». Denne porteføljen vil jeg spare over lang tid, siden aksjer stiger i verdi og gir (lite, men allikevel) utbytte hvert år.

Her er liste over aksjene som jeg beholdt fra flere år tilbake i tid:

Når jeg ser nå på gevinsten (mellom 16,7 % og 286,62 %), angrer jeg at jeg kjøpte en liten aksjepost i hver av dem. Men igjen da handlet jeg basert på det som jeg kunne tapt uten å lide økonomisk.

Hvis man har ressurser som

- frie midler (man kan tape),

- tid

- og vilje til å lære markedet og følge med,

så det er veldig mye potensiale til å tjene godt. Eksempel fra min erfaring – gode investeringer «spanderte» vår bil.

Er du glad i å handle på aksjemarkedet?

Dette er referert til mine personlige meninger og erfaringer. Jeg tar ikke ansvar for investeringer andre gjør basert på min blogg

Hvordan kan man spare flere (hundre) tusen kroner?

Bilde: Pixabay Jeg er veldig glad i å spare. Jeg må alltid ha en buffer for å føle med trygg. Når jeg får spare penger ved kjøp av noe, gir det meg mye glede.

Les her om hvorfor det er viktig å ha buffer

Som regel har man ett mål om å kjøpe noe, eller å oppnå noe. For å nå dette målet, må man spare penger. Et eksempel for målet kan være hva som helst: En genser, et hus, smykke, bil, hytte eller fly. Det behøver ikke å være en fysisk ting heller, det kan være en opplevelse: reise, kurs, utdannelse osv. Det er bare din fantasi som setter grenser!

For å spare penger er det to muligheter: å finne ekstra inntekter eller å finne besparelser i utgiftene du har.

Ekstra inntekter forstår man enkelt: å ta ekstra vakter eller en ekstra jobb. Det vil si man må tenke på hvordan man kan få ekstra kroner til å nå målet sitt.

En annen mulighet og oftest lettest er å finne ut hvordan man kan gjøre økonomien sin bedre ved å spare på noen utgifter.

Nå kommer jeg med et eksempel fra vår økonomi. Vi kjøpte oss en leilighet, og det betyr vi fikk mer lån. Det er ikke et problem i utgangspunktet, fordi leiligheten finansierer seg selv. Men renter som vi hadde i banken og lånestrukturen irriterte meg, da det var flere termingebyrer og ganske høye satser. I desember jeg tok tak i det og vi fikk flyttet lånet til en annen bank.

I den nye banken fikk vi at rentekostnader og gebyrer ble redusert med hele 220.000 kroner (over 25 år)! Det betyr at vi får til å betale ned på lånet mye raskere, fordi jeg ville ikke redusere terminbeløpet. Men for de som trenger en mer romslig økonomi, er det absolutt en mulighet til å «spare» penger.

Så tenk på det! Ta en gjennomgang av din økonomi og finn hva du vil nå, ved å spare på noe.

#økonomi, #personligøkonomi, #blirik, #sparetips, #sparing, #spare, #inntekter, #kostnader, #utgifter, #bank, #lån, #boliglån

Hvorfor du skal ha buffer

Bilde: Pixabay Det er veldig bra å betale ned på lånet, da man bygger opp formue. Men samtidig er det viktig å ha en buffer. Som jeg lærte: man skal ikke legge alle egg i en kurv! Denne regelen følger jeg alltid, det er alltid fint å fordele ressursene.

Les her om hvordan kan man investere

Jeg føler et ubehag ved å ikke ha penger på sparekonto, for jeg vet at det kan komme noen utgifter helt uforventet.

I de siste månedene av 2020 var det akkurat slike tilfeller. Jeg skal skrive hva som krevde pengeinnsats og uten buffer kunne det blitt stressende for vår økonomi:

- Vaskemaskin i leiligheten ble ødelagt, vi sa ha det bra til kr 3 500

- Vi fant en rute for mammaen min, for å komme til Norge (det går ikke ordinært fly til Oslo), flybillett kr 2500

- Jepp, mamma satt i karantenehotell på Gardermoen, det kostet oss kr 5 000

- Ekstra forsikring som var nødvendig, kr 5 300

- Varmekabelen på badet ble skadet, samt byttet termostater, kr 7 200

- Luftrenser tålte ikke røyk fra brent laks, nye filtre kostet kr 899

- Tannlegebesøk som ikke ble dekket av forsikring, kr 3 000

Så litt over kr 27 000 brukte vi på noe uten at vi hadde planlagt det. Men det er ikke noe problem når man vet at det skal gå bra.

Mitt tips: opprett en buffer-konto og spar noen kroner hver måned! Hvis man er heldig og har ikke behov i oppsparte midler, så er det fin «gave» 😊

Les her om hvordan kan man finne potensiale for sparing

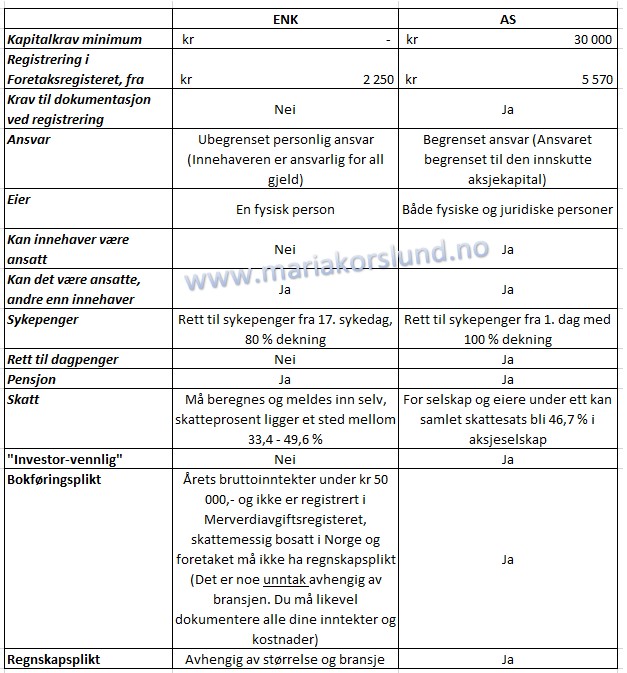

Enkeltpersonforetak eller aksjeselskap?

Mange som vil starte business lurer på om hvilken organisasjonsform skal de gå for. Ikke alle leser nok om det før de velger selskapsform og angrer i ettertid på sitt valg.

Enkeltpersonforetak (ENK) er ofte den enkleste måten å etablere bedrift på. Det gir deg stor grad av frihet, men samtidig betydelig risiko fordi man har ubegrenset personlig ansvar.

Aksjeselskap kan se mer avansert ut, men det kan være en hensiktsmessig organisasjonsform for flere.

Jeg har laget en oversikt som viser forskjeller mellom de to:

Som man kan se har begge former fordeler og ulemper. For de som har store planer om å vokse og høye ambisjoner vil jeg anbefale aksjeselskap.

Har du spørsmål?

Du kan finne mye nyttig informasjon på altinn.no

#enkeltpersonforetak, #aksjeselskap, #innehaver, #eier, #aksjonær, #aksjekapital, #organisasjonsform, #altinn, #sykepenger, #dagpenger, #investering, #business, #businessinnorway, #blirik, #bokføringsplikt, #regnskapsplikt, #økonomisketips