Skattekort 2020 er klart

Det er så lett å bli opptatt av julegaver, pynting av juletre og planlegging av julemiddag. I disse koselige/stressende tider er det enkelt å overse meldingen fra Skatteetaten om nytt skattekort for 2020.

Jeg anbefaler å bruke 15 minutter til å sette deg ned å sjekke om skattekortet stemmer for å unngå å betale for mye/for lite skatt det neste året.

Husk å oppgi lønnen som du forventer å få, renteinntekter, rentekostnader, utbytte og diverse fradrag.

Det er alltid fint å betale skatten ca korrekt, da har man penger tilgjengelig i dag, i stedet for å «låne de ut» til staten. Hvis man ønsker å «spare» penger i form av for mye betalt skatt, kan man be arbeidsgiver om å trekke ekstra skatt.

Ønsker alle sammen en god førjulstid!

Potensiale for sparing

Jeg har lest kommentarene som folk skrev etter artikkelen om vår sparing.

Noen synes det er bra og inspirerende, noen er overrasket over mitt system og noen «blir kvalm» eller sinna om urealistiske sparebeløp. En del påpeker at vi har kjempeinntekt og er ikke som folk flest.Hva kan jeg si?

Vår husholdning representerer to voksne med gjennomsnittlig lønn for den norske befolkningen og vi har en utleieleilighet som gir oss en skattefri inntekt.MEN: artikkelen er skrevet for å vise at mennesker kan spare penger uansett inntekt. Viktigst er viljen. Har man mål å nå, gjør man alt for å nå de. Sparekonto-systemet som ble presentert i avisa, er bare et eksempel for folk som har ikke så mye erfaring med personlig økonomi.

Jeg tror de fleste som skrev negative kommentarer ikke har brukt nok tid til å sette seg inn i egen økonomi.

Mitt slagord sier: Viljen søker muligheter. Det finnes alltid ressurser som kan hjelpe å spare penger, og de skal jeg nevne.

- Boliglån: har du sjekket renten på boliglånet du har? Kanskje noen banker tilbyr lavere rente? Jeg har selv byttet bank 3 ganger og sparte flere hundre tusen på rentekostnader.

- Andre lån: sjekk om du kan refinansiere «dyre» lån eller betale de fortere. Sparte rentekostnader er også sparing.

- Forsikring: sjekk forsikringer du har, sammenlign de med andre forsikringsselskap.

- Strøm: sjekk selskap og abonnement du har, muligens taper du mye med å være lojal

- Mat: sett matplanlegging i gang, prøv å lage mat fra bunnen. Bli medlem i diverse fordelsprogrammer som gir rabatt og tilbud på mat. Prøv å planlegge fremover, gjør store innkjøp men sjeldnere. Ikke vær negativ til budsjett-merkene, det er gode varer der også.

- Internett/Mobil: sjekk priser du har og sammenlign med andre operatører

- Treningsabonemment: når har du vært sist på trening? Hvis du bruker ikke treningsstudio mer enn 1 gang i uke, må du vurdere abonnementet.

- Diverse abonnement: har du abonnement på aviser/blader du ikke leser? Eller strømmetjenester som du ikke har tid til? Får du levert i postkassen plaster eller barberingsblad? Da er det vel på tide å rydde litt opp i dette.

- Utelivsvaner: møter du venner ofte ute for en kopp kaffe/lunsj/middag? Eller går du ut med kjæreste hver fredag/lørdag? Å invitere gjester hjem er som regel rimeligere og det er koselig med besøk.

- Handel generelt: må du absolutt kjøpe den nyeste telefon selv om din gamle ble kjøpt for 1 år siden? Kjøp ting når det er faktisk behov for det, og sjekk det på tilbud eller kjøp brukt.

- Ekstra inntekt: hvis du har tid og energi, kanskje du kan finne ekstra kilde til inntekt? Eller kan du selge noe du har ikke bruk for?

Hvis man går gjennom ting fra listen over, er det helt sikkert mulig å finne potensiale for sparing også for deg.

Gjeldsregisteret, hello!

1.juli ble Gjeldsregisteret lansert, og alle finansforetak sendte gjeldsopplysninger dit.

I følge statistikken i dag har over 300.000 nordmenn betalingsanmerkninger («Luksusfellen» kan sikre seg deltagere i flere år). Gjedsregisteret ble innført for å få et system hvor banker kan se alt gjeld hos personer som søker lån.

Jeg synes det er bra, siden det kan hjelpe å «begrense» folk med opptak av forbrukslån. I tillegg er det greit å sjekke selv hva man har i gjeld med tanke på ID-tyveri. Samtidig kan det spille en negativ rolle hvis man har «sovende» kredittkort og da plutselig får man dårlig kredittscore ved søk av lån.

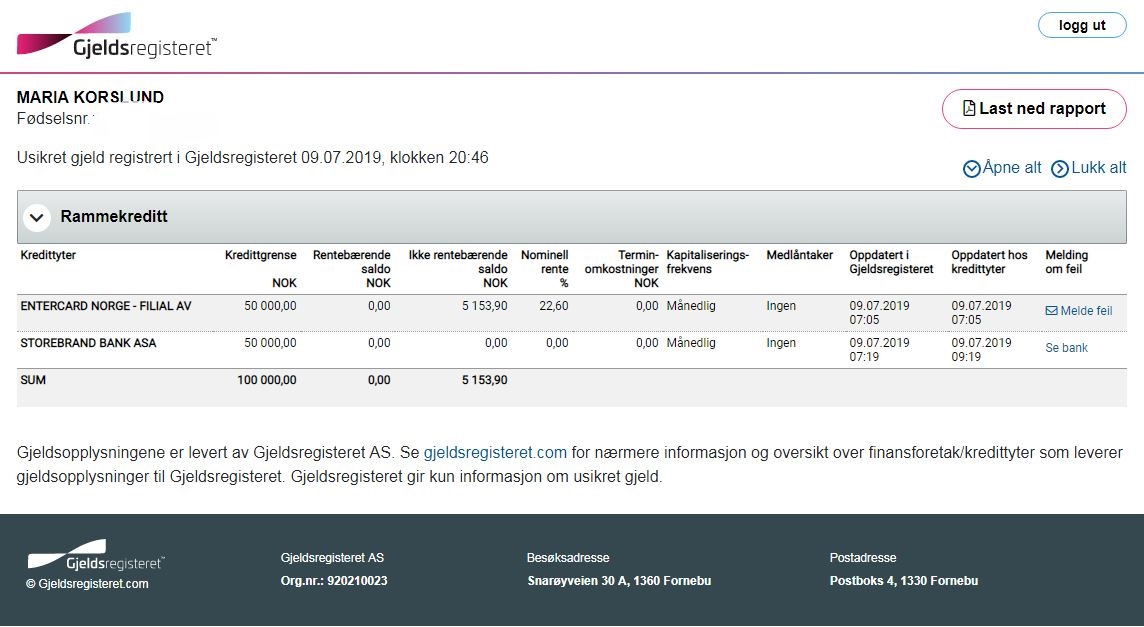

Jeg har sjekket hva som står på meg på Gjeldsregisteret, og det stemmer. Til min skuffelse er det bare usikret lån som vises, dvs. ikke boliglån.

Man ser at det kommer kredittyter, hva er maks grense og hva som er brukt (uten og med renter).

Storebrand kredittkort skal jeg slette da det er ingen vits å ha, mens Coop mastercard (Entercard) skal jeg beholde med lavere kredittgrense.

Har du sjekket at gjeldsopplysninger stemmer for deg?

Min pensjon – boliglån…

… eller manglende boliglån hvis å si det riktig.

Hvorfor vil jeg bli kvitt boliglånet? Fordi jeg hater alt som heter «lån», jeg absolutt misliker at jeg må betale mye i renter (da føler jeg meg som slave) og jeg blir irritert av lånegebyr på kr 85 pr måned. Boliglånet gjør meg ikke glad.

Mange sier at det er bedre å spare eller å investere penger enn å betale mer på boliglånet. Sparing kan bli spist av inflasjon og investeringer er sjansespill. Nedbetaling av boliglånet gir oss derimot mer frihet i form at boligen blir mer og mer vår, og ved prisstigning på boligen er det mer sikkerhet.

Dagens terminbeløp på vårt boliglån tilsvarer nesten en gjennomsnittlig månedsinntekt. Når jeg skal pensjonere meg, går inntektene ned. Men, hvis jeg har ingen lån, så jeg trenger ikke å ha dagens inntekts nivå heller. Enkelt og greit.

Det betyr ikke at jeg ikke sparer eller ikke investerer, jeg følger en god gammel økonomisk regel og «legger egg i forskjellige kurver». 🙂