Pass på hverandre og hvorfor er jeg glad at jeg har helseforsikring

På fredag har jeg fått bekreftet at jeg hadde covid-19 i januar. Det er det som slo meg så hardt og jeg har kjempet med dårlig form i 9 måneder nå.

Det verste var ikke selve covid-19, men en inkompetent fastlege som i flere måneder ga meg beskjed om å drikke vann og slappe av. På grunn av ubehandlet infeksjon over lang tid ble det utviklet skader i lungene, som kan forklare at jeg var syk så lenge.

Heldigvis har jeg nå fått tak i en god lege som sa med en gang at det er noe galt og det ikke skal være slik. Til min glede har jeg helseforsikring gjennom jobben, og så fort de fant ut at det er endringer i lungene, ble jeg sendt til spesialister. Nå får jeg behandling og ser lysere på fremtiden.

Det er ingen reklame, men helseforsikring er gull! Har du den via arbeidsgiver, er det veldig bra. Hvis du ikke har det, kan jeg anbefale å tegne en selv. Jeg har ikke vært særlig syk på mange år, men plutselig ble det slik, som nå.

Det er påbudt å bruke munn-bind i Oslo, men mange bruker det ikke. Jeg ber folk å være fornuftige og hjelpe samfunnet å redusere smitte. Hadde jeg visst at bruk av munnbind kunne gjort at jeg ville vært frisk, så jeg skulle ta på meg flere masker og delte ut den rundt til alle sammen.

Pass på hverandre!

Her kan du lese mer om mine meninger angående leger.

Faste kostnader

For lenge siden ble jeg spurt om hvordan vår familie håndterer faste kostnader. Nå har jeg endelig fått muligheten til å skrive litt om det.

Alle husholdninger er forskjellige, noen har mindre faste kostnader (både beløp og antall poster), noen har mer. Noen familier betaler hver for seg, men vi har en felleskonto. Selvfølgelig blir det også forskjell om man leier eller eier.

Vi har bestemt oss for å ha en felleskonto hvor vi skal avsette penger når vi får lønn. Vi har gått gjennom vår økonomi og fant ut hva vi trenger å sette av på konto.

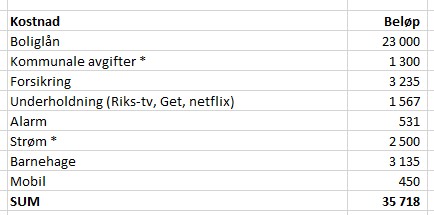

Her er oversikten over faste kostnader som vi har hver måned:

Det betyr at vi skal avsette ca. kr 36 000 på felleskonto for å dekke kostnader.

Hver post har potensiale til å bli mindre ved å vurdere muligheter til å skifte leverandører (bank/forsikringsselskap/strømselskap/mobil osv.). Nå skal jeg kommentere litt når det gjelder vår økonomi:

- Vi har terminbeløp på boliglånet kr 23 000, men jeg betaler ekstra hver måned. Selv om det er 100 kroner, er det bedre enn ingenting (som vi sier i Russland: «vanndråper sliter bort en stein»). Det er viktig å sjekke hvilke betingelser har du på lånet, om det går an å bytte bank med bedre rente eller forhandle nåværende rente med oppdatering av boligverdi.

- Kommunale avgifter: faktura kommer en gang i kvartal, men for å være forberedt er det fint å sette av penger hver måned, slik at det er nok midler til forfall. Det kan være lurt å sjekke at kommunale avgifter er beregnet korrekt. Eksempel: vi bor i et sovende sameie og alle fem hus har fått fordelt likt 1/5 del av samlede kommunale avgifter. Men i virkeligheten har to av våre naboer sine egne søppelcontainere og vi tre deler søppelcontainere. Ut fra regningen betalte vi for naboenes containere som vi ikke har fysisk tilgang til. Jeg har gått gjennom det med alle i sameiet og vi endret dette hos kommunen, resultat 1 000 kroner spart pr år.

- Forsikring er samme som bank, det er alltid lurt å sjekke priser og rabatter man har.

- Underholdning: Internett og tv er ok å ha, strømmetjenester – sjekk hva har du behov for!

- Alarm – jeg føler meg trygg med alarm, spesielt når jeg var alene i huset. I tillegg gir alarmen rabatt på forsikringen

- Strøm – hver måned er fakturabeløpet forskjellig, men jeg har beregnet årlig forbruk og gjennomsnittlig månedlig kostnad. Akkurat nå vurderer jeg å bytte strømleverandør, men må sjekke markedet først

- Barnehage – det er en regning som vi kan ikke påvirke, men jeg er veldig glad at Anna går i barnehagen

- Mobil – her er det også flere alternativer og muligheter, det er lurt sammenligne abonnement og selskap

Det kan være smart å avsette penger på egen sparekonto hver måned, for å ha back-up. Jeg har ikke skrevet det i oversikten, da det går ikke fra felleskonto, men vi har en konto som heter husfond (for uforutsigbare utgifter).

Er det noe du lurer på? 🙂

Hvordan å beskytte verdier?

På pinseaften ble vi ufrivillige vitner til en stor brann, hvor dessverre flere familier har mistet alt de eide og hadde.

I denne sammenhengen begynte jeg å tenke på hvordan man kan beskytte sine verdier. Det er ikke hyggelig å «planlegge» slike ting, men hvis man gjennomfører dette, kan det hjelpe i tilfelle det skulle skje noe (forhåpentligvis aldri).

Her kommer listen over tiltak som kan hjelpe for å beskytte verdier:

1 Ha forsikring på plass.

Det er veldig viktig å ha forsikring som dekker innbo og hus (hvis det er selveier)

Pass på at forsikringen har korrekt dekning. Om du har verdier for flere millioner er det dumt å velge den billigste forsikringen som kun dekker opptil 1 MNOK.

2 Ha brannalarm, helst tilkoblet til vekterselskap.

Dette kan hjelpe å få beskyttelse så fort som mulig og at brannmenn kommer raskest mulig.

3 Ha brannslokningsapparater og brannslange på plass.

Ved en liten brann har man mulighet til å slukke det selv.

4 Skaff deg en brannsikker safe (hvis du har behov for det)

Dersom du har smykker, dyre klokker eller verdipapirer, kan det være smart å investere i en brannsikker safe.

Når alle tekniske ting på plass, er det fint å starte med gjennomgang av verdier.

5 Ta bilder av interiør

Bildene kan hjelpe med å få oversikt over ting som man eier.

6 Ta bilder av ting som har verdi

Ta bilde av alle gjenstander, skriv en beskrivelse og helst ha en kvittering tilgjengelig, evt. bilde. Lagre alle bilder digitalt, i skyen.

Hvis du har gjenstander av høyere verdier, det kan være lurt å tegne egen Verdiforsikring

7 Oppbevar bilder digitalt

Ikke alle ting kan prises i kroner. Det er trist å miste familiebilder som blir umulig å skaffe igjen. Da kan det være lurt å skanne de som er gamle og lagre de sammen med de digitale og skybaserte.

Jeg håper virkelig at dette blir unødvendig, men slike tiltak kan hjelpe å redusere risikoen for å miste verdier ved uhell.

Potensiale for sparing

Jeg har lest kommentarene som folk skrev etter artikkelen om vår sparing.

Noen synes det er bra og inspirerende, noen er overrasket over mitt system og noen «blir kvalm» eller sinna om urealistiske sparebeløp. En del påpeker at vi har kjempeinntekt og er ikke som folk flest.Hva kan jeg si?

Vår husholdning representerer to voksne med gjennomsnittlig lønn for den norske befolkningen og vi har en utleieleilighet som gir oss en skattefri inntekt.MEN: artikkelen er skrevet for å vise at mennesker kan spare penger uansett inntekt. Viktigst er viljen. Har man mål å nå, gjør man alt for å nå de. Sparekonto-systemet som ble presentert i avisa, er bare et eksempel for folk som har ikke så mye erfaring med personlig økonomi.

Jeg tror de fleste som skrev negative kommentarer ikke har brukt nok tid til å sette seg inn i egen økonomi.

Mitt slagord sier: Viljen søker muligheter. Det finnes alltid ressurser som kan hjelpe å spare penger, og de skal jeg nevne.

- Boliglån: har du sjekket renten på boliglånet du har? Kanskje noen banker tilbyr lavere rente? Jeg har selv byttet bank 3 ganger og sparte flere hundre tusen på rentekostnader.

- Andre lån: sjekk om du kan refinansiere «dyre» lån eller betale de fortere. Sparte rentekostnader er også sparing.

- Forsikring: sjekk forsikringer du har, sammenlign de med andre forsikringsselskap.

- Strøm: sjekk selskap og abonnement du har, muligens taper du mye med å være lojal

- Mat: sett matplanlegging i gang, prøv å lage mat fra bunnen. Bli medlem i diverse fordelsprogrammer som gir rabatt og tilbud på mat. Prøv å planlegge fremover, gjør store innkjøp men sjeldnere. Ikke vær negativ til budsjett-merkene, det er gode varer der også.

- Internett/Mobil: sjekk priser du har og sammenlign med andre operatører

- Treningsabonemment: når har du vært sist på trening? Hvis du bruker ikke treningsstudio mer enn 1 gang i uke, må du vurdere abonnementet.

- Diverse abonnement: har du abonnement på aviser/blader du ikke leser? Eller strømmetjenester som du ikke har tid til? Får du levert i postkassen plaster eller barberingsblad? Da er det vel på tide å rydde litt opp i dette.

- Utelivsvaner: møter du venner ofte ute for en kopp kaffe/lunsj/middag? Eller går du ut med kjæreste hver fredag/lørdag? Å invitere gjester hjem er som regel rimeligere og det er koselig med besøk.

- Handel generelt: må du absolutt kjøpe den nyeste telefon selv om din gamle ble kjøpt for 1 år siden? Kjøp ting når det er faktisk behov for det, og sjekk det på tilbud eller kjøp brukt.

- Ekstra inntekt: hvis du har tid og energi, kanskje du kan finne ekstra kilde til inntekt? Eller kan du selge noe du har ikke bruk for?

Hvis man går gjennom ting fra listen over, er det helt sikkert mulig å finne potensiale for sparing også for deg.

Puss, puss, så får du en suss…

I min siste oppdateringen om økonomiske mål har jeg nevnt tannhelseforsikring. Min kollega anbefalte å tegne den og i utgangspunktet er jeg fornøyd med de.

Espen har vært en runde hos tannlegen og regningen ble stor. Heldigvis dekket forsikringen kostnader inntil kr 10 000 (minus egenandel kr 500). Jeg også har vært hos tannlegen, for etter graviditeten fikk jeg vondt i en tann. Forsikringen valgte å avslå dekning av mine utgifter. Grunnen som ble lagt til grunn var at tannlegen klarte å notere i journalen for 2 år siden at det var usikker tilstand i en tann og at denne måtte følges opp.

Jeg ikke forstod helt hvorfor tannlegen ikke behandlet alt ferdig i løpet av to år, for på to siste års kontrollene fikk jeg beskjed om at alt er i orden.

Mitt poeng er:

– tannhelseforsikring er gull, koster lite, dekker mye (har tre forskjellige beløpsgrenser)

– MEN: ikke bare fullfør godkjent årskontroll (som de skriver), spør tannlegen om alle tenner er ferdig behandlet og be tannlegen om pasientjournal for par år tilbake i tid (gratis) for å sjekke at det faktisk stemmer.

Siden jeg har ikke fått kr 5 500 jeg planla å få, ble det mindre betalt i billån dessverre. Men men, nå har jeg friske tenner.

Pass på dere! 🙂