Visste du ikke det?!

Jeg er med i forskjellige grupper på Facebook og relativt ofte kommer noen spørsmål om familiens økonomi. Til min overraskelse vet mange kvinner ikke hvor mye deres ektemann tjener. En del sier at det viktigst er at «felles del av utgifter» blir betalt, men det er ikke så nøye hvor mye har man ellers.

Jeg synes det er skummelt! Det kan være en bombe da man plutselig får vite at det ble tatt lån for å dekke fellesutgifter. Eller det er tatt opp forbrukslån for å kjøpe noe.

Uten å vite hva man har i inntekt blir det vanskelig å planlegge. Hvordan kan man drømme om noe hvis man ikke vet om det ligger potensiale til å gjennomføre?

For meg er det veldig viktig å ha god kommunikasjon når det gjelder penger. Det er ingen hemmeligheter mellom oss angående inntekter og ikke minst utgifter. Hvis vi kjøper noe som er høyere enn en viss sum, diskuterer vi dette. Det betyr ikke at Espen ringer meg fra matbutikken og spør om det er lov å kjøpe en biff til 300 kroner 🙂 og jeg ringer ikke tilbake for å høre om det er greit å kjøpe kjoler og sko 🙂

Når man deler informasjon om økonomi, er det enklere å støtte hverandre i større prosjekter. «Ett hode er bra, men to er bedre» sier vi i Russland. Når en tenker om å kjøpe noe stort, og den andre har prisoversikten, da er det lettere å spare penger.

Så hva kan jeg anbefale å gjøre for å forsterke familiens økonomi?

1 Sett dere ned i sammen når det passer best (slik at det ikke blir noe stress og press for å gjøre noe annet)

2 Snakk med hverandre, vær ærlig om deres inntekter og utgifter

3 Fortell hverandre deres ønsker om å kjøpe noe eller investere i noe

4 Planlegg i sammen hvordan kan dere oppnå det raskest mulig (ikke si at det er umulig!)

5 Snakk om økonomien regelmessig, det er bedre å være oppdatert

Masse lykke til! 🙂

Faste kostnader

For lenge siden ble jeg spurt om hvordan vår familie håndterer faste kostnader. Nå har jeg endelig fått muligheten til å skrive litt om det.

Alle husholdninger er forskjellige, noen har mindre faste kostnader (både beløp og antall poster), noen har mer. Noen familier betaler hver for seg, men vi har en felleskonto. Selvfølgelig blir det også forskjell om man leier eller eier.

Vi har bestemt oss for å ha en felleskonto hvor vi skal avsette penger når vi får lønn. Vi har gått gjennom vår økonomi og fant ut hva vi trenger å sette av på konto.

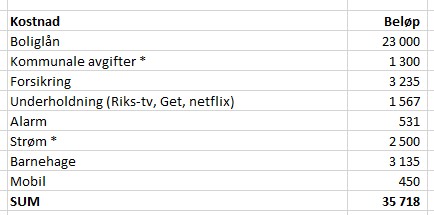

Her er oversikten over faste kostnader som vi har hver måned:

Det betyr at vi skal avsette ca. kr 36 000 på felleskonto for å dekke kostnader.

Hver post har potensiale til å bli mindre ved å vurdere muligheter til å skifte leverandører (bank/forsikringsselskap/strømselskap/mobil osv.). Nå skal jeg kommentere litt når det gjelder vår økonomi:

- Vi har terminbeløp på boliglånet kr 23 000, men jeg betaler ekstra hver måned. Selv om det er 100 kroner, er det bedre enn ingenting (som vi sier i Russland: «vanndråper sliter bort en stein»). Det er viktig å sjekke hvilke betingelser har du på lånet, om det går an å bytte bank med bedre rente eller forhandle nåværende rente med oppdatering av boligverdi.

- Kommunale avgifter: faktura kommer en gang i kvartal, men for å være forberedt er det fint å sette av penger hver måned, slik at det er nok midler til forfall. Det kan være lurt å sjekke at kommunale avgifter er beregnet korrekt. Eksempel: vi bor i et sovende sameie og alle fem hus har fått fordelt likt 1/5 del av samlede kommunale avgifter. Men i virkeligheten har to av våre naboer sine egne søppelcontainere og vi tre deler søppelcontainere. Ut fra regningen betalte vi for naboenes containere som vi ikke har fysisk tilgang til. Jeg har gått gjennom det med alle i sameiet og vi endret dette hos kommunen, resultat 1 000 kroner spart pr år.

- Forsikring er samme som bank, det er alltid lurt å sjekke priser og rabatter man har.

- Underholdning: Internett og tv er ok å ha, strømmetjenester – sjekk hva har du behov for!

- Alarm – jeg føler meg trygg med alarm, spesielt når jeg var alene i huset. I tillegg gir alarmen rabatt på forsikringen

- Strøm – hver måned er fakturabeløpet forskjellig, men jeg har beregnet årlig forbruk og gjennomsnittlig månedlig kostnad. Akkurat nå vurderer jeg å bytte strømleverandør, men må sjekke markedet først

- Barnehage – det er en regning som vi kan ikke påvirke, men jeg er veldig glad at Anna går i barnehagen

- Mobil – her er det også flere alternativer og muligheter, det er lurt sammenligne abonnement og selskap

Det kan være smart å avsette penger på egen sparekonto hver måned, for å ha back-up. Jeg har ikke skrevet det i oversikten, da det går ikke fra felleskonto, men vi har en konto som heter husfond (for uforutsigbare utgifter).

Er det noe du lurer på? 🙂

Kjøp man angrer på

Har du kjøpt noe som du trenger ikke?

Var en telefonselger så hyggelig at du ikke kunne takke nei til ett 5-årsabonnement på tannpirkere?

Eller hørte du feil pris, men ble for sjenert til å si nei i ettertid?

Eller kanskje kjøpte du noe bare for å bevise hvor kul du er til noen, men ellers er tingen helt unødvendig?

Jeg tenkte på hva jeg har kjøpt i de siste årene og kunne ikke huske at jeg angrer på noe som jeg kjøpte. Vi planlegger kjøp og som regel kjøper vi noe på salg eller brukt. Til større ting sparer vi penger og venter på en god pris. I den siste tiden tenker jeg meg om nøye før jeg kjøper noe, da jeg vil helst bli kvitt en del ting hjemme først.

Historier om unødvendig kjøp fra min bestemor

For mange år siden, før jeg ble født, kjøpte min bestemor sko fra sin venninne (vi snakker om Sovjet, flere timers kø i butikker og mangel på varer). Skoene var to størrelser mindre enn bestemor normalt brukte. Hun satt det nykjøpte paret ved søppelkassene den samme dagen. Når mammaen min spurte hvorfor bestemor har kjøpt det, kom det et uforventet svar: «Jeg tror min venninne trengte penger, så jeg hjalp henne».

De siste ti årene har bestemor vært veldig sparsom, hun sparer på alt og har et stort matlager. Problemet er at mye av lageret gikk ut på dato for flere år tilbake. Bestemor kjøpte 20 kg mel. Bestemor baker ikke. Men mel må man ha! Mel posen stod på balkongen, med store temperatur endringer og fuktighet. Det var ikke så lett å kaste 20 kilo med mel og plast (posen begynte å dele seg/råtne).

Del gjerne din historie om ditt bom-kjøp 🙂

Skattemelding 2019

(Reklame)

Nå har alle i Norge fått Skattemelding 2019. Flere lurer på om de har fått riktig skatt, men ikke alle vet hvilke fradrag man har rett til og hva man skal se etter.

Ark Finans AS kan hjelpe med økonomisk rådgivning og personlig økonomi, gjennomgang av skattemelding og budsjettering i de nye tider.

Pris kr 995 pr time

Ta kontakt med oss!

Send e-post til post@arkfinans.no eller ring (+47) 96 00 96 95

Potensiale for sparing

Jeg har lest kommentarene som folk skrev etter artikkelen om vår sparing.

Noen synes det er bra og inspirerende, noen er overrasket over mitt system og noen «blir kvalm» eller sinna om urealistiske sparebeløp. En del påpeker at vi har kjempeinntekt og er ikke som folk flest.Hva kan jeg si?

Vår husholdning representerer to voksne med gjennomsnittlig lønn for den norske befolkningen og vi har en utleieleilighet som gir oss en skattefri inntekt.MEN: artikkelen er skrevet for å vise at mennesker kan spare penger uansett inntekt. Viktigst er viljen. Har man mål å nå, gjør man alt for å nå de. Sparekonto-systemet som ble presentert i avisa, er bare et eksempel for folk som har ikke så mye erfaring med personlig økonomi.

Jeg tror de fleste som skrev negative kommentarer ikke har brukt nok tid til å sette seg inn i egen økonomi.

Mitt slagord sier: Viljen søker muligheter. Det finnes alltid ressurser som kan hjelpe å spare penger, og de skal jeg nevne.

- Boliglån: har du sjekket renten på boliglånet du har? Kanskje noen banker tilbyr lavere rente? Jeg har selv byttet bank 3 ganger og sparte flere hundre tusen på rentekostnader.

- Andre lån: sjekk om du kan refinansiere «dyre» lån eller betale de fortere. Sparte rentekostnader er også sparing.

- Forsikring: sjekk forsikringer du har, sammenlign de med andre forsikringsselskap.

- Strøm: sjekk selskap og abonnement du har, muligens taper du mye med å være lojal

- Mat: sett matplanlegging i gang, prøv å lage mat fra bunnen. Bli medlem i diverse fordelsprogrammer som gir rabatt og tilbud på mat. Prøv å planlegge fremover, gjør store innkjøp men sjeldnere. Ikke vær negativ til budsjett-merkene, det er gode varer der også.

- Internett/Mobil: sjekk priser du har og sammenlign med andre operatører

- Treningsabonemment: når har du vært sist på trening? Hvis du bruker ikke treningsstudio mer enn 1 gang i uke, må du vurdere abonnementet.

- Diverse abonnement: har du abonnement på aviser/blader du ikke leser? Eller strømmetjenester som du ikke har tid til? Får du levert i postkassen plaster eller barberingsblad? Da er det vel på tide å rydde litt opp i dette.

- Utelivsvaner: møter du venner ofte ute for en kopp kaffe/lunsj/middag? Eller går du ut med kjæreste hver fredag/lørdag? Å invitere gjester hjem er som regel rimeligere og det er koselig med besøk.

- Handel generelt: må du absolutt kjøpe den nyeste telefon selv om din gamle ble kjøpt for 1 år siden? Kjøp ting når det er faktisk behov for det, og sjekk det på tilbud eller kjøp brukt.

- Ekstra inntekt: hvis du har tid og energi, kanskje du kan finne ekstra kilde til inntekt? Eller kan du selge noe du har ikke bruk for?

Hvis man går gjennom ting fra listen over, er det helt sikkert mulig å finne potensiale for sparing også for deg.